退休返聘人员的工资按劳务报酬还是工资薪金申报个税?税务局已明确!

退休返聘人员工资个税这样交!

退休返聘人员的工资是否属于工资总额?

按工资表在企业所得税税前扣除吗?

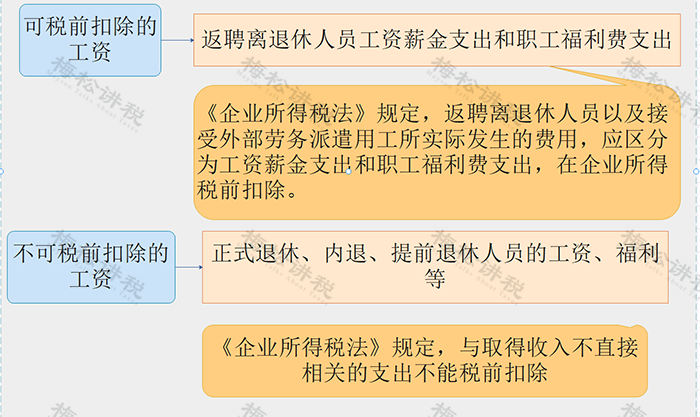

2.《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》明确,企业因雇用返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按企业所得税法规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

退休人员工资等涉税要点!

1.退休工资、离休工资、离休生活补助费免税

《中华人民共和国个人所得税法》第四条第七款规定:按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费免征个人所得税。

需要提醒的是,退休人员如还取得返聘工资,不需要合并退休工资、离休工资和离休生活补助费计算缴纳个税;退休人员取得退休工资、离休工资和离休生活补助费不需要汇总到综合所得计算缴纳个税。

2.离退休人员从原任职单位取得离退休工资或养老金以外的各类补贴应按工薪所得缴纳个人所得税

《国家税务总局关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》规定:离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于《中华人民共和国个人所得税法》第四条规定可以免税的退休费、离休费、离休生活补助费。根据《中华人民共和国个人所得税法》及其实施条例的有关规定,离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

通俗地说,原任职单位给离退休人员“发的”各类补贴、奖金、实物,需要按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》相关规定,按照“工资、薪金所得”预扣预缴个人所得税,离退休人员自行按照综合所得税决定是否需要汇算清缴。

3.退休人员取得工资薪金所得按照综合预扣预缴和汇算清缴缴纳个税

居民个人取得综合所得(工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得),按纳税年度合并计算个人所得税。

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除(包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等)、专项附加扣除(包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出)和依法确定的其他扣除后的余额,为应纳税所得额。

通俗地说,离退休人员再任职取得工资薪金/劳务报酬,可以按规定预扣预缴/汇算清缴时扣除子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等专项附加扣除支出。

4.延长离退休年龄的高级专家从所在单位取得的工资、补贴等视同离退休工资免税

《财政部国家税务总局关于高级专家延长离休退休期间取得工资薪金所得有关个人所得税问题的通知》规定:延长离休退休年龄的高级专家是指享受国家发放的政府特殊津贴的专家、学者和中国科学院、中国工程院院士。延长离休退休年龄的高级专家按下列规定征免个人所得税:

(1)对高级专家从其劳动人事关系所在单位取得的,单位按国家有关规定向职工统一发放的工资、薪金、奖金、津贴、补贴等收入,视同离休、退休工资,免征个人所得税;

(2)除上述1项所述收入以外各种名目的津补贴收入等,以及高级专家从其劳动人事关系所在单位之外的其他地方取得的培训费、讲课费、顾问费、稿酬等各种收入,依法计征个人所得税。

5.离退休人员的其他应税所得应依法缴个税

个人所得税法规定,离退休人员取得的个体户生产经营所得、对企事业单位的承包经营承租经营所得、劳务报酬所得、稿酬所得、财产租赁所得、财产转让所得、利息股息红利所得、偶然所得以及其他所得均应依法缴纳个人所得税。

6.退休人员的工资、福利等与取得收入不直接相关的支出不能税前扣除

《国家税务总局办公厅关于强化部分总局定点联系企业共性税收风险问题整改工作的通知》中关于“一、离退休人员的工资、福利等与取得收入不直接相关的支出的税前扣除问题”规定:按照《中华人民共和国企业所得税法》第八条及《中华人民共和国企业所得税法实施条例》第二十七条的规定,与企业取得收入不直接相关的离退休人员工资、福利费等支出,不得在企业所得税前扣除。

来源:综合北京税务、税务经理人、财务经理人等

编辑:罗莎

(本文来源中国会计报,如有侵权请联系删除)

查看未读消息

查看未读消息 查看最新消息

查看最新消息

分享

分享

复制

复制 全选

全选 总结

总结 解释一下

解释一下 延展问题

延展问题 自由提问

自由提问

复制

复制 分享

分享