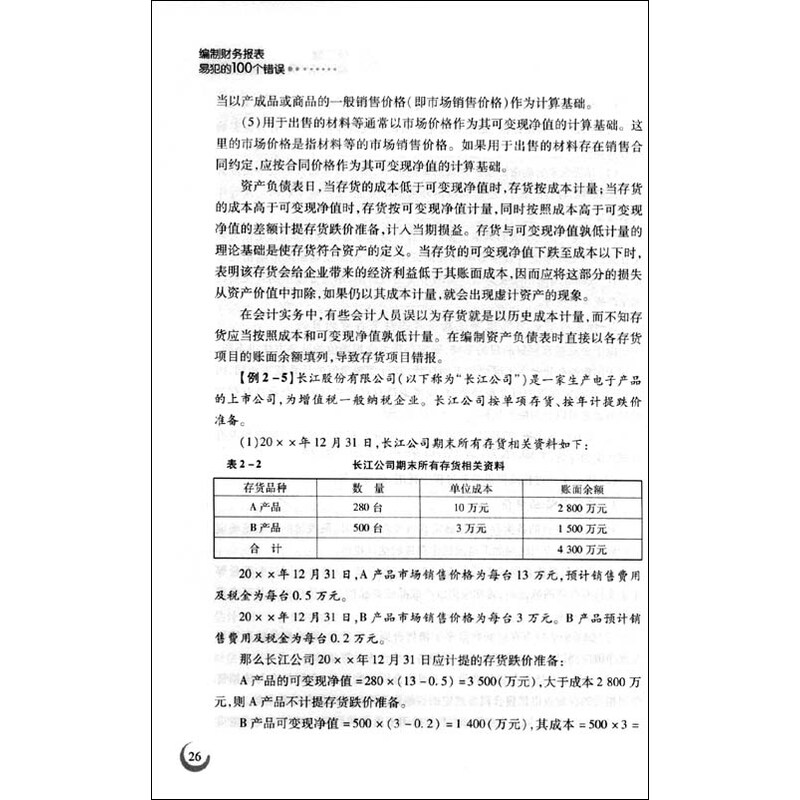

编制财务报表易犯的100个错误

当前商品已下架,去逛逛看其它商品吧

商品介绍

《编制财务报表易犯的100个错误》依据新会计准则编写而成,书中总结列示编制财务报表易犯的错误,以此方式解答了新准则下财务报表编制与分析中的疑难问题,是了解和学习新准则体系下财务报表编制方法的好助手。会计人员、特别是初次从事会计工作的人员,可以参照《编制财务报表易犯的100错误》列示各种财务报表,并了解在编制过程中易犯的错误,以此为鉴,正确编制财务报表。

你想知道编制财务报表易犯的错误吗?你想知道如何避免这些错误吗?打开这《编制财务报表易犯的100错误》,你会找到你想要的答案!远离那些易犯的错误,也就意味着你离完美越来越近。

财务报表的编制是一项系统复杂的工程,会计人员会在不知不觉中犯下这样那样的错误,《编制财务报表易犯的100个错误》能帮你发现这易犯的错误,并业简单难人的实例教你如何正确地编制财务报表。

财务报表的编制是一项系统复杂的工程,会计人员会在不知不觉中犯下这样那样的错误,《编制财务报表易犯的100个错误》能帮你发现这易犯的错误,并业简单难人的实例教你如何正确地编制财务报表。

货币资金是企业的生产经营资金在循环周转过程中,停留在货币形态的资金,包括现金、银行存款及其他货币资金。现金是指企业的库存现金,企业必须设置“现金日记账”按照现金业务发生的先后顺序逐笔序时登记。每日终了,应根据登记的“现金日记账”结余数与实际库存数进行核对,做到账款相符。月份终了,“现金日记账”的余额必须与“库存现金”总账科目的余额核对相符,以保证库存现金核算不出错误。

银行存款是指企业存放在银行和其他金融机构的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。银行存款账户分为基本存款账户、一般存款账户、临时存款账户和专用存款账户。基本存款账户是指企业办理日常转账结算和现金收付的账户。一般存款账户是指企业在基本存款账户以外的银行借款转存、与基本存款账户的企业不在同一地点的附属非独立核算单位开立的账户,本账户可以办理转账结算和现金缴存,但不能提取现金。临时存款账户是指企业因临时生产经营活动的需要而开立的账户,本账户既可以办理转账结算,又可以根据现金管理规定存取现金,专用存款账户是指企业因特定用途需要所开立的账户。

其他货币资金是指除现金、银行存款以外的其他各种货币资金,具体包括外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等。其他货币资金的核算应设置“其他货币资金”账户,该账户属于资产类账户:在该账户下,设置“外埠存款”、“银行汇票存款”、“银行本票存款”、“信用证保证金存款”、“存出投资款”等明细账户,进行明细核算。其他货币资金科目账务处理举例如下:

【例2-1】阳光公司于20××年6月1日为临时采购需要在异地中国银行开设了外埠存款账户,存入15000元,6月15日,采购员交来供货单位发票,货物金额为10000元,增值税1700元,货物尚未收到,6月25日将多余的资金3300元转回原开户银行。

银行存款是指企业存放在银行和其他金融机构的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。银行存款账户分为基本存款账户、一般存款账户、临时存款账户和专用存款账户。基本存款账户是指企业办理日常转账结算和现金收付的账户。一般存款账户是指企业在基本存款账户以外的银行借款转存、与基本存款账户的企业不在同一地点的附属非独立核算单位开立的账户,本账户可以办理转账结算和现金缴存,但不能提取现金。临时存款账户是指企业因临时生产经营活动的需要而开立的账户,本账户既可以办理转账结算,又可以根据现金管理规定存取现金,专用存款账户是指企业因特定用途需要所开立的账户。

其他货币资金是指除现金、银行存款以外的其他各种货币资金,具体包括外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等。其他货币资金的核算应设置“其他货币资金”账户,该账户属于资产类账户:在该账户下,设置“外埠存款”、“银行汇票存款”、“银行本票存款”、“信用证保证金存款”、“存出投资款”等明细账户,进行明细核算。其他货币资金科目账务处理举例如下:

【例2-1】阳光公司于20××年6月1日为临时采购需要在异地中国银行开设了外埠存款账户,存入15000元,6月15日,采购员交来供货单位发票,货物金额为10000元,增值税1700元,货物尚未收到,6月25日将多余的资金3300元转回原开户银行。

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息