发电企业财务管理及其系统优化

当前商品已下架,去逛逛看其它商品吧

商品介绍

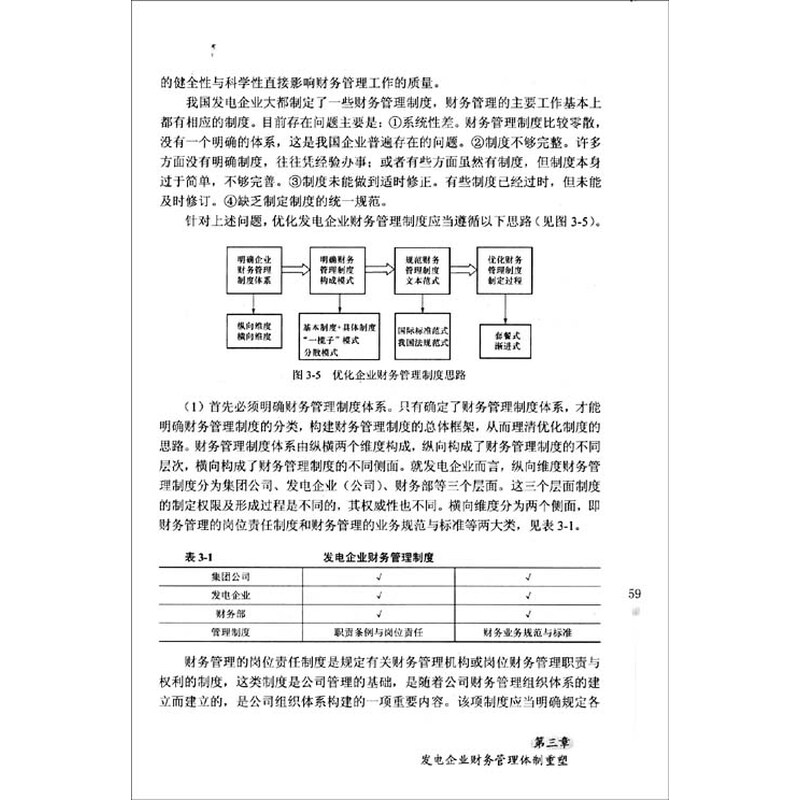

《发电企业财务管理及其系统优化》致力于发电企业财务管理与系统优化的研究,从目标系统、制度系统、业务系统和支持系统四个方面对发电企业的财务管理系统提出了优化或创新思路,对有效整合发电企业财务资源和提高发电企业竞争能力有一定的参考和借鉴作用。全书共分为十章。一章概述了发电企业的运行态势,第二章构建了发电企业财务管理的目标系统,第三、四章对发电企业的财务管理制度系统地进行了论述与优化,第五~八章研究的是发电企业的业务系统,提出了一系列的优化创新措施,第九,十章提出了如何优化发电企业财务管理支持系统。

《发电企业财务管理及其系统优化》系统性强,引入了很多先进的和前沿的财务管理方式和手段。具有较强的指导性,可供发电企业领导干部、各级管理人员、监管人员等阅读参考。

《发电企业财务管理及其系统优化》系统性强,引入了很多先进的和前沿的财务管理方式和手段。具有较强的指导性,可供发电企业领导干部、各级管理人员、监管人员等阅读参考。

《发电企业财务管理及其系统优化》企业内部的资金、资产和其他各种资源都是企业持续发展、永恒前行的内存驱动力(Intemal Driving Force)尤其是经过科学整合以后的财务资源将是企业未来前进征途中的不竭驱动源泉。

第一章 中国发电企业运行态势概述

第一节 中国发电企业现有资源概述

建国初期,我国电力企业归地方管理。1952年全国主要电力企业从地方上收中央,从电力建设项目的规划、计划、电力项目建设的资金拨付到工程实施,从发电、输电、配电生产运行到实现生产利润,再到利润上缴,整个循环过程基本上由中央电力主管部门一家承担。由于电力项目由国家拨款建设,企业不需要还本付息,加上当时机组造价较低,折旧年限较长,发电企业的固定成本占价格的比重很小,电价70%以上是燃料成本。

改革开放初期,随着国民经济的快速发展,电力短缺情况更加严重,电力成为制约国民经济发展的瓶颈。为了调动社会各方面投资办电的积极性,解决国民经济高速发展与电力严重短缺的矛盾,实行了多家办电和多渠道集资办电的政策,发电企业由原来的国有独资,发展成多种经济成分并存的情况。

1997年,为了进一步推动电力企业建立现代企业制度,建立新的企业机制,注入新的经济活力,适应市场经济的需要,适应政府机构改革、促进管理职能转变、实行政企分开的需要,组建国家电力公司,由国务院授权经营电力部所属的国有资产,绝大部分国有发电企业都归国家电力公司经营管理。

第一节 中国发电企业现有资源概述

建国初期,我国电力企业归地方管理。1952年全国主要电力企业从地方上收中央,从电力建设项目的规划、计划、电力项目建设的资金拨付到工程实施,从发电、输电、配电生产运行到实现生产利润,再到利润上缴,整个循环过程基本上由中央电力主管部门一家承担。由于电力项目由国家拨款建设,企业不需要还本付息,加上当时机组造价较低,折旧年限较长,发电企业的固定成本占价格的比重很小,电价70%以上是燃料成本。

改革开放初期,随着国民经济的快速发展,电力短缺情况更加严重,电力成为制约国民经济发展的瓶颈。为了调动社会各方面投资办电的积极性,解决国民经济高速发展与电力严重短缺的矛盾,实行了多家办电和多渠道集资办电的政策,发电企业由原来的国有独资,发展成多种经济成分并存的情况。

1997年,为了进一步推动电力企业建立现代企业制度,建立新的企业机制,注入新的经济活力,适应市场经济的需要,适应政府机构改革、促进管理职能转变、实行政企分开的需要,组建国家电力公司,由国务院授权经营电力部所属的国有资产,绝大部分国有发电企业都归国家电力公司经营管理。

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息