提高效益就这么简单:企业增效实操新法

当前商品已下架,去逛逛看其它商品吧

商品介绍

企业效益就是从质、量、度相统一的角度,全面、系统地展示企业投入与企业产出的对比关系。这种对比关系,是对企业经济活动和经济利益的全面联系与高度概括,从而成为企业运行与发展的总目标。为了实现这个总目标,企业必须建立一套与之相适应的运行与发展机制。机制运转,就能给企业带来效益。企业效益不断产生,企业就能不断地向前发展。为此,《提高效益就这么简单:企业增效实操新法》以标准企业(长宏公司)为主体,采用图解和实务操作相结合的方式,阐明了什么是企业效益,为了实现企业效益,如何制订企业效益计划;企业效益核算与分配机制的建立;供应、生产、销售和管理四大效益如何获取与提高;最后是企业效益如何在国家、员工和投资者之间进行有机分配。企业效益分配完毕,继续产生新效益,如此循环往复,不断促进企业向前发展,企业危机也从此消失。消除企业危机,企业运行畅通无阻,社会经济发展一帆风顺!

《提高效益就这么简单:企业增效实操新法》是在金融危机的严峻形势下著成的。它可帮助企业实现由“劳累型”经营向“轻松型”效益经营转变;由“复杂型”管理向“简单型”效益管理转变;促进企业尽快摆脱危机干扰,早日走上“稳健型”效益发展之路!

《提高效益就这么简单:企业增效实操新法》是在金融危机的严峻形势下著成的。它可帮助企业实现由“劳累型”经营向“轻松型”效益经营转变;由“复杂型”管理向“简单型”效益管理转变;促进企业尽快摆脱危机干扰,早日走上“稳健型”效益发展之路!

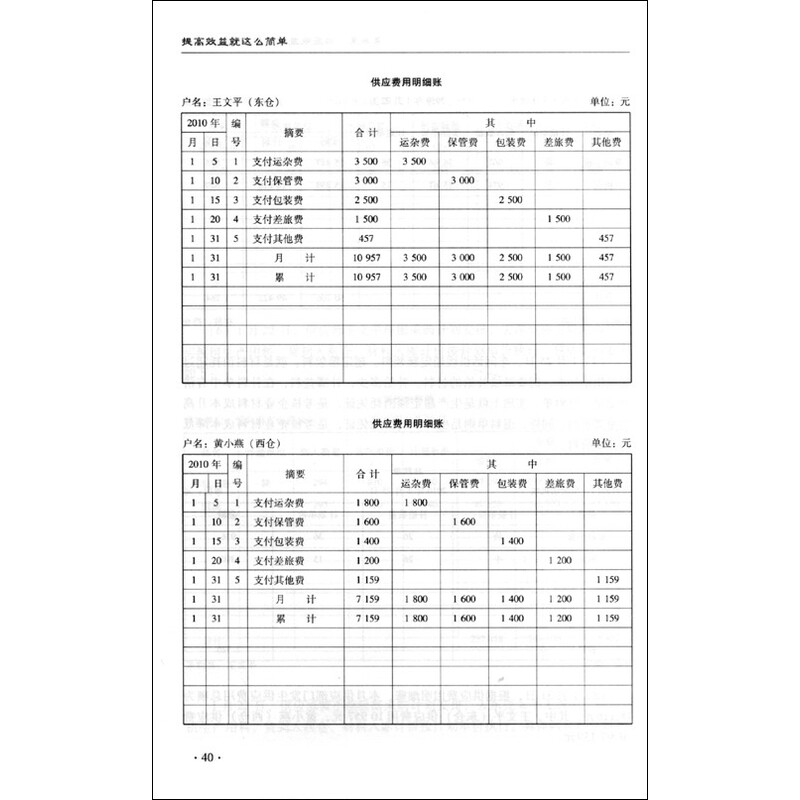

《提高效益就这么简单:企业增效实操新法》企业效益核算与分配机制建立,供应效益核算与分配机制建立,生产效益核算与分配机制建立,销售效益核算与分配机制建立,管理效益核算与分配机制建立。轻松经营之法,简单管理之道,稳健发展之路。

2.什么是材料成本法?与制造成本法相比它有哪些优点

所谓材料成本法,就是产品从投入到产出过程中,只计算材料消耗而不考虑生产人工和制造费用,某一产品在制造过程中所消耗的材料多少,就是其材料成本。那么,生产人工和制造费用消耗怎么办呢?按照降低成本、节约费用和权责发生制要求,人工消耗应在企业损益当中扣除,而制造费用应列入期间费用,在当期收人中直接扣减。这就是材料成本法的基本原理,与制造成本法相比,它有以下几个方面优点:

(1)简单、可操性强,容易推广应用。

推行材料成本法,其成本核算内容仅包括了材料消耗,不包括生产人工和制造费用。所以,成本核算只有材料消耗一个项目,非常简单。在成本核算账目上,只需按照成本计算对象要求开户,不需设置成本核算项目。记账时可根据领料凭证直接记账,对共用材料可作适当分摊。如果期末出现在产品,可用约当产量法或其他方法,将在产品和产成品材料成本直接分离出来即可。所以,材料成本法简单、可操性强,容易推广应用。

(2)有利于降低产品生产成本。

推行材料成本法,生产人工及制造费用就从成本核算项目当中转移了出去。而降低产品生产成本就是节约材料消耗,同时这项工作又是由生产人员来具体完成的。如果将降低成本同生产人员经济收入联系起来,在不断提高其经济收人的前提下,降低产品成本已成为现实,而且还很容易降下来。节约材料消耗,不但降低成品生产成本,当产品售出后还为企业增加了利润,同时,也充实扩大了生产人员以至全体员工的经济收入,符合经济运行与发展规律。所以,推行材料成本法,有利于降低产品生产成本,以至节约期间费用和扩大收入。

(3)符合权责发生制要求,真正达到了当期收入与费用配比。

权责发生制的根本要求,是以权利和责任的发生与转移作为收入和费用确认的标志。推行材料成本法,生产人员的工资已经由企业的损益来承担,而制造费用被列到期间费用当中,在当期收入里直接扣除,这已经符合了权责发生制的要求。而没有售出的产品,虽然它们的价值没有得到补偿,但其产品的成本仅指材料消耗部分,这也符合权责发生制要求。不管产品是否售出,在会计核算上都符合权责发生制原理。所以,推行材料成本法,完全符合权责发生制要求,真正达到了当期收入费用配比。

此外,材料成本法还有许多优点,在此不作过多的介绍。

所谓材料成本法,就是产品从投入到产出过程中,只计算材料消耗而不考虑生产人工和制造费用,某一产品在制造过程中所消耗的材料多少,就是其材料成本。那么,生产人工和制造费用消耗怎么办呢?按照降低成本、节约费用和权责发生制要求,人工消耗应在企业损益当中扣除,而制造费用应列入期间费用,在当期收人中直接扣减。这就是材料成本法的基本原理,与制造成本法相比,它有以下几个方面优点:

(1)简单、可操性强,容易推广应用。

推行材料成本法,其成本核算内容仅包括了材料消耗,不包括生产人工和制造费用。所以,成本核算只有材料消耗一个项目,非常简单。在成本核算账目上,只需按照成本计算对象要求开户,不需设置成本核算项目。记账时可根据领料凭证直接记账,对共用材料可作适当分摊。如果期末出现在产品,可用约当产量法或其他方法,将在产品和产成品材料成本直接分离出来即可。所以,材料成本法简单、可操性强,容易推广应用。

(2)有利于降低产品生产成本。

推行材料成本法,生产人工及制造费用就从成本核算项目当中转移了出去。而降低产品生产成本就是节约材料消耗,同时这项工作又是由生产人员来具体完成的。如果将降低成本同生产人员经济收入联系起来,在不断提高其经济收人的前提下,降低产品成本已成为现实,而且还很容易降下来。节约材料消耗,不但降低成品生产成本,当产品售出后还为企业增加了利润,同时,也充实扩大了生产人员以至全体员工的经济收入,符合经济运行与发展规律。所以,推行材料成本法,有利于降低产品生产成本,以至节约期间费用和扩大收入。

(3)符合权责发生制要求,真正达到了当期收入与费用配比。

权责发生制的根本要求,是以权利和责任的发生与转移作为收入和费用确认的标志。推行材料成本法,生产人员的工资已经由企业的损益来承担,而制造费用被列到期间费用当中,在当期收入里直接扣除,这已经符合了权责发生制的要求。而没有售出的产品,虽然它们的价值没有得到补偿,但其产品的成本仅指材料消耗部分,这也符合权责发生制要求。不管产品是否售出,在会计核算上都符合权责发生制原理。所以,推行材料成本法,完全符合权责发生制要求,真正达到了当期收入费用配比。

此外,材料成本法还有许多优点,在此不作过多的介绍。

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息